ประกันภัยความรับผิดต่อบุคคลภายนอก

หรือที่เรียกกันติดปากว่า ประกันภัยความรับผิด นั้น เป็นเหมือนเกราะป้องกันที่สำคัญสำหรับธุรกิจทุกขนาด เพราะช่วยคุ้มครองความเสียหายที่อาจเกิดขึ้นกับบุคคลภายนอกที่ไม่ได้เกี่ยวข้องกับธุรกิจโดยตรง แต่ได้รับผลกระทบจากการดำเนินงานของธุรกิจของคุณ

ในโลกธุรกิจที่เต็มไปด้วยความเสี่ยง การเกิดอุบัติเหตุหรือความเสียหายที่ส่งผลกระทบต่อบุคคลภายนอกเป็นสิ่งที่อาจเกิดขึ้นได้เสมอ และเมื่อเกิดเหตุการณ์เช่นนี้ขึ้น ผู้ประกอบการจะต้องรับผิดชอบค่าเสียหายที่เกิดขึ้นตามกฎหมาย ซึ่งอาจเป็นจำนวนเงินที่สูงมาก การทำประกันภัยความรับผิดต่อบุคคลภายนอกจึงเป็นเสมือนเกราะป้องกันที่ช่วยแบ่งเบาภาระทางการเงินให้กับธุรกิจของคุณ

ประเภทของประกันภัยความรับผิดที่ธุรกิจควรพิจารณา

- ประกันภัยความรับผิดต่อผลิตภัณฑ์ (Product Liability Insurance):

คุ้มครอง: ความเสียหายที่เกิดจากสินค้าที่ผลิตหรือจำหน่ายไป เช่น สินค้าบกพร่อง ทำให้เกิดอันตรายแก่ผู้บริโภคตัวอย่าง: อาหารที่ผลิตขึ้นไปทำให้ลูกค้าป่วย

2. ประกันภัยความรับผิดต่อบุคคลภายนอก (Public Liability Insurance):

- คุ้มครอง: ความเสียหายที่เกิดขึ้นกับบุคคลภายนอก เช่น ลูกค้า พนักงานของบริษัทอื่น ที่เข้ามาในพื้นที่ของเราแล้วได้รับบาดเจ็บ หรือทรัพย์สินของบุคคลภายนอกได้รับความเสียหาย

ตัวอย่าง: ลูกค้าลื่นล้มในร้านค้าของคุณ

- เหตุผลที่ควรทำ: ป้องกันความเสี่ยงจากการถูกฟ้องร้องเรียกค่าเสียหาย

- เหตุผลที่ควรทำ: ป้องกันความเสียหายทางการเงินจากการเรียกร้องค่าเสียหายจากสินค้าที่บกพร่อง

3.ประกันภัยความรับผิดต่อวิชาชีพ (Professional Indemnity Insurance):

- เหตุผลที่ควรทำ: ป้องกันความเสี่ยงจากการถูกฟ้องร้องเรียกค่าเสียหายจากความผิดพลาดในการให้บริการ

- คุ้มครอง: ความเสียหายที่เกิดจากความผิดพลาดในการให้บริการของผู้ประกอบวิชาชีพ เช่น แพทย์ ทนายความ สถาปนิก

ใครควรทำประกันภัยความรับผิดต่อบุคคลภายนอก?

ธุรกิจทุกประเภทควรพิจารณาทำประกันภัยความรับผิด ไม่ว่าจะเป็นธุรกิจขนาดเล็ก กลาง หรือใหญ่

โดยเฉพาะอย่างยิ่งธุรกิจที่มีความเสี่ยงสูง เช่น ธุรกิจบริการ เช่น ร้านค้า ร้านอาหาร โรงแรม สำนักงาน ธุรกิจผลิต และธุรกิจก่อสร้างหรือโรงงานอุตสาหกรรม

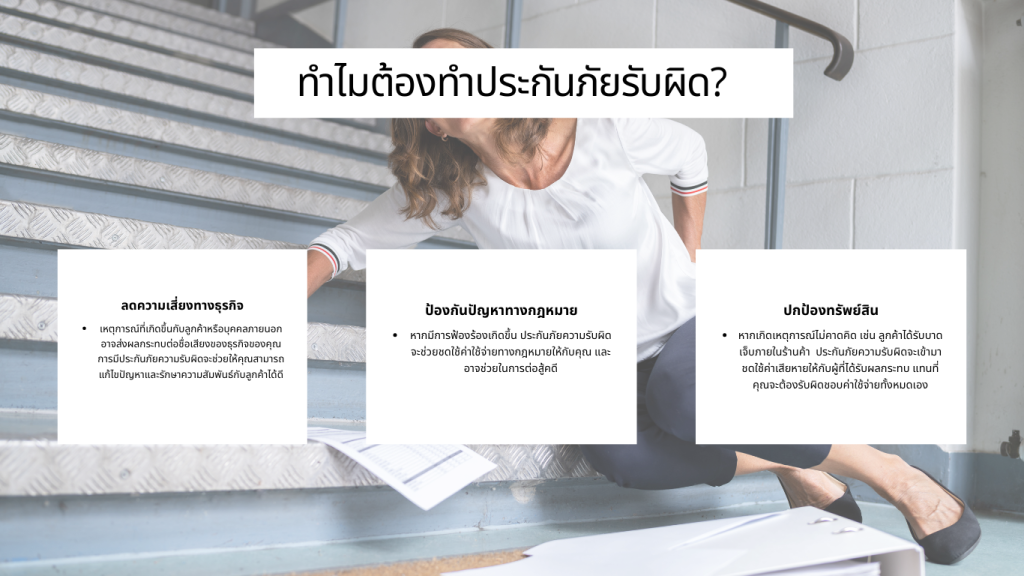

ทำไมต้องมีประกันภัยความรับผิด?

- ปกป้องทรัพย์สิน: หากเกิดเหตุการณ์ไม่คาดคิด เช่น ลูกค้าได้รับบาดเจ็บภายในร้านค้า หรือสินค้าที่คุณจำหน่ายไปเกิดความเสียหายต่อทรัพย์สินของผู้อื่น ประกันภัยความรับผิดจะเข้ามาชดใช้ค่าเสียหายให้กับผู้ที่ได้รับผลกระทบ แทนที่คุณจะต้องรับผิดชอบค่าใช้จ่ายทั้งหมดเอง

- ลดความเสี่ยงทางธุรกิจ: การดำเนินธุรกิจย่อมมีความเสี่ยงอยู่เสมอ การมีประกันภัยความรับผิดจะช่วยลดความเสี่ยงทางธุรกิจของคุณ เพราะคุณจะมั่นใจได้ว่ามีตัวช่วยในการรับมือกับเหตุการณ์ไม่คาดคิดต่างๆ

- รักษาชื่อเสียง: เหตุการณ์ที่เกิดขึ้นกับลูกค้าหรือบุคคลภายนอกอาจส่งผลกระทบต่อชื่อเสียงของธุรกิจของคุณ การมีประกันภัยความรับผิดจะช่วยให้คุณสามารถแก้ไขปัญหาและรักษาความสัมพันธ์กับลูกค้าได้ดีขึ้น

- ป้องกันปัญหาทางกฎหมาย: หากมีการฟ้องร้องเกิดขึ้น ประกันภัยความรับผิดจะช่วยชดใช้ค่าใช้จ่ายทางกฎหมายให้กับคุณ และอาจช่วยในการต่อสู้คดี

ประกันภัยความรับผิดคุ้มครองอะไรบ้าง?

โดยทั่วไป ประกันภัยความรับผิดจะคุ้มครองความเสียหายที่เกิดขึ้นจาก

- ความบาดเจ็บทางร่างกาย: เช่น ลูกค้าลื่นล้มภายในร้านค้า พนักงานได้รับบาดเจ็บระหว่างปฏิบัติงาน

- ความเสียหายต่อทรัพย์สิน: เช่น สินค้าที่คุณจำหน่ายไปเกิดความเสียหายต่อทรัพย์สินของผู้อื่น

- ความเสียหายทางจิตใจ: เช่น ลูกค้าได้รับความเสียหายทางจิตใจจากการที่สินค้าหรือบริการของคุณไม่เป็นไปตามที่ระบุไว้

วิธีเลือกซื้อประกันภัยความรับผิด

- เปรียบเทียบความคุ้มครอง: เปรียบเทียบความคุ้มครองของแต่ละบริษัทประกันภัย เพื่อให้ได้ความคุ้มครองที่เหมาะสมกับธุรกิจของคุณ

- เลือกวงเงินความคุ้มครอง: เลือกวงเงินความคุ้มครองที่เพียงพอต่อความเสี่ยงที่อาจเกิดขึ้น

- อ่านรายละเอียดกรมธรรม์: อ่านรายละเอียดกรมธรรม์ให้เข้าใจอย่างถ่องแท้ เพื่อให้แน่ใจว่าคุณเข้าใจเงื่อนไขและข้อยกเว้นต่างๆ

สรุป

ประกันภัยความรับผิดเป็นเครื่องมือที่สำคัญในการบริหารความเสี่ยงทางธุรกิจ ช่วยให้คุณมั่นใจได้ว่าธุรกิจของคุณจะสามารถรับมือกับเหตุการณ์ไม่คาดคิดต่างๆ ได้อย่างมีประสิทธิภาพ หากคุณยังมีข้อสงสัยเพิ่มเติม สามารถปรึกษาตัวแทนประกันภัยเพื่อขอคำแนะนำเพิ่มเติมได้

ข้อมูลเพิ่มเติม https://www.tgia.org/insurance/seller/third_party